摘要

上周是國內政策的關鍵窗口期,市場受預期擺動影響也明顯波動,盡管最終收漲,但相比此前較強的政策預期而言,整體表現並不如人意。那么,到底是市場預期過多,還是政策仍需進一步發力?

我們在三周前強調,當前市場普遍存在三個“預期差”,其中最主要的便是對國內刺激力度和速度的預期。9.24以來我們確能看到政策姿態的邊際轉變,但不管A股還是港股也都已經有了明顯反應,因此期待市場“更進一步”顯然也需要更多的增量政策配合,而並非僅是當前市場預期已經充分計入的政策,更何況外資在對增量政策和刺激方向上期待也更大。

那么,如何理解本次政策力度?首先,政策的確是傳遞了與以往不同的積極信號。但市場在充分消化預期後,依然期待更爲具體的規模落地。再加上中央經濟工作會議在一些市場關注的問題上(如財政刺激力度、消費補貼等)的增量信息有限,甚至部分措辭如對平台經濟“加強監管” 等表述也引發了市場預期的調整,這對於部分投資者,尤其是海外資金而言,可能是不及預期的。

海外環境上,下周美聯儲12月FOMC會議將至,美聯儲降息預期升溫或有望減少擾動,但市場更關注後續路徑和關稅影響。

配置層面,國內政策力度溫和有限的假設下,當前震蕩結構仍是基准情形。若出現因關稅等擾動產生的大幅波動,反而可以提供更好的买點。

正文

市場走勢回顧

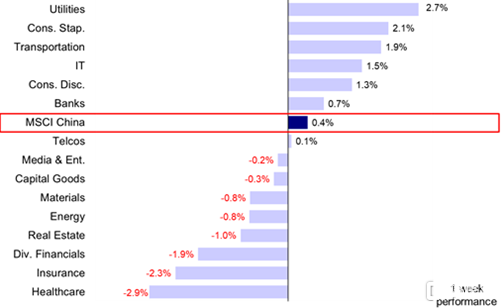

上周是國內政策的關鍵窗口期,市場受預期擺動影響也明顯波動,港股市場先漲後跌。指數層面,恆生國企、恆生指數及MSCI中國指數分別上漲0.7%、0.5%與0.4%,恆生科技上漲0.3%。板塊層面,公用事業(+2.7%)、必選消費(+2.1%)、交運(+1.9%)等漲幅居前,醫療保健(-2.9%)、保險(-2.3%)及多元金融(-1.9%)等落後。

圖表:上週摩根士丹利資本國際中國指數上漲0.4%,公用事業、必選消費及交運板塊領漲

資料來源:FactSet,中金公司研究部

市場前景展望

本周市場波動較大,盡管最終收漲,但相比此前較強的政策預期而言,整體表現並不如人意,不過這倒是與我們在周初報告《市場期待什么樣的政策?》中提示的不能有過強預期,在低迷的底部介入、在亢奮的右側獲利的策略一致。周初政治局會議定調積極,部分表述超出市場預期,受此影響恆生指數單日大漲2.8%。但隨後預期消化後,情緒有所降溫,周五更是在經濟工作會議落幕後下跌2%,基本抹去前半周的所有漲幅。

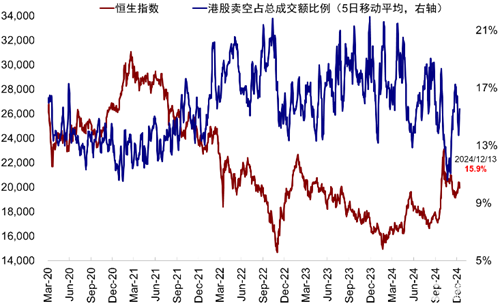

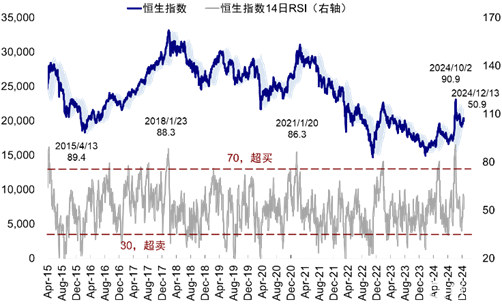

這一點從技術指標上亦能得到驗證:1)5日賣空成交佔比在周一市場大漲後回落至13.7%,基本回到11月初水平,而在周五又升至15.5%,相較上周小幅擡升;2)14日相對強弱指標(RSI)在周一大漲後陡升至59.9,爲10月中旬以來新高,但隨後便在周五回落至50.9。近期市場走勢再度印證我們此前觀點,在國內政策力度溫和有限的假設下,當前震蕩結構仍是基准情形,短期市場在這一位置不上不下,也可上可下(《市場短期的可能路徑》)。對比A股,港股更弱的表現也體現了外資更低迷的預期,本周主動資金流出再度擴大、被動資金轉爲流出也佐證了這一點。

圖表:港股賣空成交佔比小幅回升至15.9%

資料來源:Bloomberg,中金公司研究部

圖表:恆生指數14天相對強弱指數小幅回落至50.9

資料來源:Bloomberg,中金公司研究部

資料來源:Bloomberg,中金公司研究部

那么,到底是市場預期過多,還是政策仍需進一步發力?

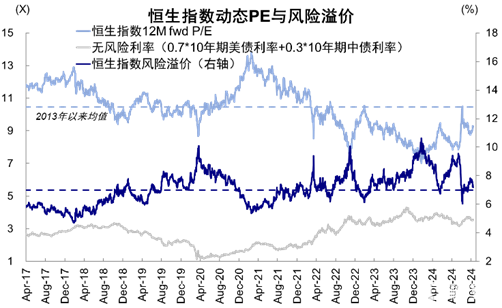

► 我們在三周前的報告《當前市場的三個“預期差”》中強調,當前市場普遍存在三個“預期差”,其中最主要的便是對國內刺激力度和速度的預期。9.24以來我們確能看到政策姿態的邊際轉變,但不管A股還是港股也都已經有了明顯反應,從底部均已大幅反彈,因此期待市場“更進一步”顯然也需要更多的增量政策配合,而並非僅是當前市場預期已經充分計入的政策,更何況外資在對增量政策和刺激方向上期待也更大。從這個意義上看,市場的確想要的“更多”,這一點從包括風險溢價(ERP)等各項指標也能得到體現。當前以ERP衡量的預期基本達到5月初水平(7.2%),因此在這一基礎上,市場要想更進一步的表現,顯然也需要匹配比之前更強力度的政策。

圖表:恆生指數風險溢價自7.55%快速回落至7.21%

資料來源:Wind,中金公司研究部

► 那么,如何理解本次政策力度?首先,政策的確是傳遞了與以往不同的積極信號。周初政治局會議上首提“超常規逆周期調節”、時隔十余年再次提出“適度寬松”的貨幣政策、強調“更加積極有爲的宏觀政策”以及“穩住樓市股市” 的定調均大幅超出市場預期,帶動市場大漲。但市場在充分消化預期後,依然期待更爲具體的規模落地。再加上中央經濟工作會議在一些市場關注的問題上(如財政刺激力度、消費補貼等)的增量信息有限,甚至部分措辭如對平台經濟“加強監管” 等表述也引發了市場預期的調整,這對於部分投資者,尤其是海外資金而言,可能是不及預期的。

此外,11月經濟數據顯示基本面仍有待政策進一步加碼。1)價格方面,近期物價仍呈現分化態勢。11月CPI同比從0.3%小幅回落至0.2%,核心CPI則同比小幅升至0.3%,其中食品價格邊際拖累近0.3ppt,以舊換新政策影響下家電、汽車、電子消費價格均有所改善。PPI同比跌幅則由-2.9%微升至-2.5%,環比5月以來首次轉正。2)出口方面,在前期“出口前置”效應過後,11月出口同比增長6.7%,低於預期(8.7%)及上月值(+12.7%)。3)金融數據方面,11月M1降幅收窄表明政府化債成果初現,但新增社融、人民幣貸款及M2同比增速均不及市場預期。M1降幅收窄至3.7%,或部分受益於地方債務置換對於政府現金流的改善,表明化債對於流動性提升效果明顯。另一方面,M2同比增速則回落至7.1%,除部分受地方政府債發行加快後財政存款同比多增影響外,也表明信貸需求仍有待提振。除此之外,11月新增社融2.34萬億元,同比少增1,197億元,主因企業貸款、居民短期貸款和票據融資同比少增,也表明實體經濟融資需求仍稍顯疲弱。

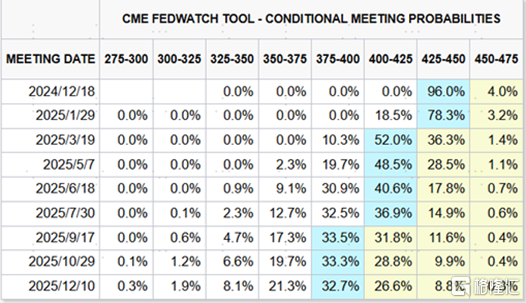

海外環境上,下周美聯儲12月FOMC會議將至,美聯儲降息預期升溫或有望減少擾動,但市場更關注後續路徑和關稅影響。美國11月CPI走高整體符合市場預期,超預期部分也是市場並不太擔心的油價波動和基數效應。相反,關鍵的服務價格和房租明顯回落,被市場視作積極信號,當前CME利率隱含的12月降息預期升至96%(圖表7)。此外,隨着特朗普就任的臨近,我們重申兩周前推演的可能路徑,建議投資者關注幾個關鍵節點:1月20日特朗普就任後或快速推出部分通脹性政策,包括移民和關稅,屆時可以關注其政策優先級,2-3 月國情咨文和新預算案將給出更清晰的財政支出削減方向(《特朗普交易的節奏與節點》)。

圖表:持續醫學教育利率期貨隱含12月降息機率升至96%

資料來源:Wind,中金公司研究部

配置層面,國內政策力度溫和有限的假設下,當前震蕩結構仍是基准情形。若出現因關稅等擾動產生的大幅波動,反而可以提供更好的买點。在整體震蕩格局假設下,我們建議重點關注三類行業:一是行業自身供給和政策環境充分出清的板塊,如果還有邊際需求改善效果會更好,互聯網等部分消費服務、家電、紡服、電子。二是政策支持方向,如以舊換新下的家電、汽車,以及自主科技領域的計算機、半導體等產業趨勢;三是穩定回報,如國企高分紅。

具體來看,支撐我們上述觀點的主要邏輯和本周需要關注的變化主要包括:

1) 中國11月CPI同比回落至0.2%,PPI同比降幅收窄至2.5%。2024年11月中國CPI同比較10月的0.3%回落至0.2%,不及彭博一致預期的0.5%,環比較10月的-0.3%回落至-0.6%;核心CPI同比回升至0.3%,略高於前值0.2%,環比小幅降至-0.1%。其中食品價格爲主要拖累,以舊換新政策影響下家電、汽車、電子消費價格則均有所改善。PPI同比降幅較10月的2.9%收窄至2.5%,高於彭博一致預期的-2.9%,環比較10月的-0.1%小幅回升至0.1%。

2) 中國11月出口同比增速回落至6.7%,進口同比增速進一步放緩至-3.9%。中國11月美元計價出口同比增速從10月的12.7%回落至6.7%,低於一致預期的8.5%;進口同比增速則由10月的-2.3%放緩至-3.9%,低於一致預期的0.9%。其中出口上主因前期“搶出口”效應初現,進口降幅擴大除內需仍然偏弱外也不排除短期因素的影響。

3) 中國11月新增人民幣貸款、新增社融及M2同比增速不及市場預期,M1同比增速超市場預期。11月新增社融2.34萬億元,同比少增1,197億元,小幅低於預期的2.59萬億元;新增人民幣貸款5,800億元,低於一致預期9,450億元,同比少增5,100億元。11月M1同比降幅從10月的6.1%收窄至3.7%,高於一致預期-5%;M2同比增速從10月的7.5%下行至7.1%,環比增速則較10月的1%放緩至0.5%。

4) 美國11月CPI和核心CPI環比均走高至0.31%,基本符合市場預期。美國11月CPI環比0.31%,一致預期0.3%;同比2.75%,一致預期2.7%。核心CPI環比0.31%,一致預期0.3%;同比3.32%,一致預期3.3%。本月CPI走高除了基數導致的翹尾因素外,能源環比從負貢獻大幅轉正,是推動整體CPI走高的原因;核心CPI走高主要受服飾與新車價格影響。服務性通脹在房租和運輸費用的帶動下明顯回落,環比從上個月的0.35%降至0.28%。

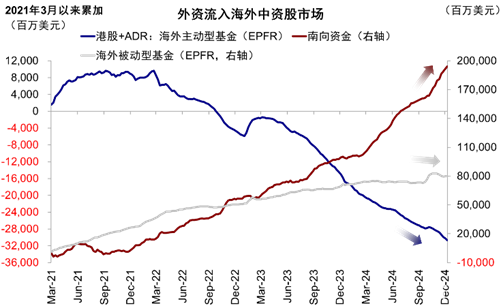

4) 海外主動資金流出擴大,被動資金轉爲流出,南向資金流入加速。EPFR數據顯示,截至12月11日,海外主動型基金流出海外中資股市場擴大至4.8億美元(vs. 此前一周流出2.5億美元),已連續9周流出。海外被動型基金再度轉爲流出2.1億美元(vs. 此前一周流入2.1億美元)。與此同時,南向資金流入較此前一周小幅加速,從此前流入183億港元小幅加速至流入211.2億港元。

圖表:海外主動外資繼續流出,被動外資轉爲流出

資料來源:EPFR,Wind,中金公司研究部

重點關注事件

12月16日中國社會消費品零售總額、12月19日美國FOMC會議、12月31日中國制造業PMI。

注:本文摘自中金2024年12月15日已經發布的《爲何市場反應不佳?》

分析員 劉剛 CFA SAC 執業證書編號:S0080512030003 SFC CE 編號:AVH867

分析員 吳薇 SAC 執業證書編號:S0080524070001

分析員 張巍瀚 SAC 執業證書編號:S0080524010002 SFC CE 編號:BSV497

聯系人 王牧遙 SAC 執業證書編號:S0080123060036

標題:港股:爲何市場反應不佳?

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。