明星集體失業成常態?從流量演員無戲可拍看影視行業的結構性收縮

影視行業正經歷一輪明顯的收縮與結構重組,部分流量明星面臨長時間無戲可拍的處境,從業人員就業壓力上升——這不是單一明星的危機,而是整個產業在政策、資本與觀眾偏好三重擠壓下的集體調整。

關鍵事實

- 討論來源:2026 年中,知乎出現題為「博主爆料明星集體失業成常態,流量明星無戲可拍,目前影視行業現狀到底怎麼樣?」的熱門問答,引發大量從業人員與觀眾討論。

- 現象核心:多個自稱業內的博主反映,影視劇開機數量較前幾年明顯下降,部分以流量為賣點的演員長時間沒有新劇通告。

- 涉及範圍:據公開報導與業內人士估算,2023 年以來中國影視行業經歷數輪「降本增效」,平臺與製作公司的專案數量普遍收緊。

- 結構因素:限酬政策、稅務整頓、平臺採購策略調整、短劇崛起,被視為壓縮傳統長劇產能的幾項主因。

- 影響層面:除了演員,編劇、導演、燈光、服化道等基層從業人員的就業同樣受到波及。

為什麼流量明星首當其衝

過去幾年,影視行業一度高度依賴「流量+IP」的選角邏輯,製作方傾向以具備龐大粉絲基礎的偶像演員作為收視與招商保證。當資本退潮、平臺採購預算收縮,這套邏輯迅速反轉。

收縮發生後,製作方更謹慎地評估單一專案的投資回報。能同時帶動話題與口碑的項目變少,純粹依賴粉絲打投的流量演員,邊際價值下降。與此同時,觀眾對演技與劇本品質的要求提高,社羣平臺上關於「選角是否合適」的檢視也更加嚴格,這與近年 微短劇演員跨界衝擊傳統影視所反映的選角生態變化是同一條脈絡。

換句話說,問題並非「流量明星消失了」,而是支撐他們大量接戲的市場條件不再。

結構性收縮的多重推力

行業降溫並非單一因素造成,而是幾股力量疊加的結果。

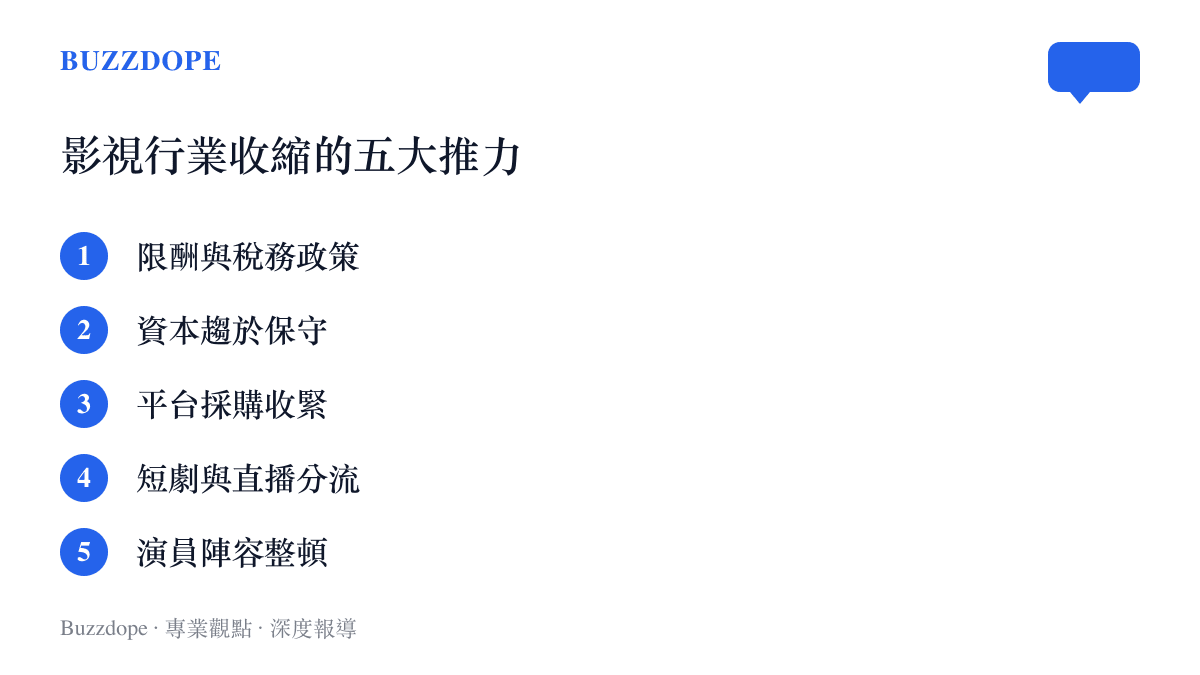

- 政策層面:限酬令與稅務核查持續推進,製作成本結構被壓縮,高片酬邀約的空間變小。

- 資本層面:投資人對長週期、高風險的影視專案態度趨於保守,項目融資難度上升。

- 平臺層面:愛奇藝、騰訊視頻、優酷等長影片平臺進入「精品化」與「降本增效」階段,採購數量收緊,對內容品質要求提高。

- 內部競爭:短劇與直播帶貨分流了觀眾注意力與廣告預算,傳統長劇的招商空間被擠壓。

- 人員整頓:涉稅、劣跡等問題導致部分演員被市場排除或復出困難,選角池出現結構性變動,這與 劣跡藝人改名復出的公關操作與市場風險所討論的市場容納度問題相互呼應。

從業人員的就業壓力

外界討論多聚焦在明星身上,但真正承受壓力的,是數量更龐大的基層從業人員。

影視是一個高度專案化的行業。一部劇殺青,團隊即解散,下一份合約需要重新尋找。當開機數量下降,編劇可能面臨劇本被無限期擱置,導演與副導演團隊空窗期拉長,攝影、美術、燈光、場務等技術人員則需要在更少的專案裡競爭同樣的崗位。

公開資料顯示,近年部分影視基地的進組數量有所下滑,橫店等地的羣眾演員與特約演員也反映接戲頻率不如以往。這意味著「失業成常態」的描述,對基層從業人員而言可能比對頭部明星更貼近現實。

觀眾端的變化

收縮的另一面,是觀眾消費習慣的轉移。短劇以更短的單集時長、更直接的敘事節奏,搶佔了通勤與碎片化時間;直播與社羣內容則分走了大量注意力。

這並不代表長劇會消失,而是代表長劇必須在更有限的預算內,證明自己值得觀眾投入十幾甚至幾十個小時。品質不過關的項目,很難再靠流量明星撐起收視,這也是為什麼近年話題度高的作品,多半來自紮實的劇本與貼合角色的選角,而非單純的卡司堆疊。

常見問題 FAQ

影視行業現在真的很慘嗎? 整體處於收縮與調整期,但並非全面崩潰。頭部項目與口碑作品仍有市場,壓力主要集中在中小成本專案與以流量為核心的製作模式。

流量明星真的無戲可拍嗎? 對部分演員而言確實如此。當平臺與製作方降低對單純流量的依賴,缺乏演技累積或觀眾緣的偶像演員,接戲機會顯著減少;具備作品口碑的演員則相對穩定。

普通人會受到影響嗎? 直接影響有限,但行業收縮可能反映在可選擇的劇集數量與類型上。同時,影視從業人員的就業狀況,也是觀察文創產業景氣的一個切面。

這種情況會持續多久? 業界普遍難以給出精確時間表。若平臺盈利模型改善、內容需求回升,產能有望逐步修復,但回到過去高舉高打的擴張期可能性不高。

結論

把「明星集體失業」理解為單一現象,會忽略更深的結構訊號。真正發生的是影視行業從粗放擴張轉向精品化與理性化的過程:資本退潮、政策規範、平臺採購策略與觀眾偏好共同重塑了市場。

對從業人員而言,這意味著更激烈的競爭與更長的空窗期;對觀眾而言,則可能換來更注重品質的內容。理解這輪調整的成因,比單純追逐「誰沒戲拍」的話題,更能看清影視行業的真實走向。