七月起多部重要法律法規正式施行:從汽車消費到個人隱私的權利重塑

自7月1日起,中國大陸一批涵蓋市場交易、交通安全與社會管理的法律法規及修正案正式生效。這波新法規核心觸及消費者退換貨權利、汽車經銷商定金沒收爭議,以及針對自動駕駛肇事責任的歸屬劃分。本次修法與新規上路,直接改變了過往商業活動中部分長期存在爭議的灰色地帶。

關鍵事實

根據中國大陸全國人民代表大會常務委員會及國務院相關部會發布的公開資料,以下法規已明確於7月生效:

- 生效日期:2024年7月1日。

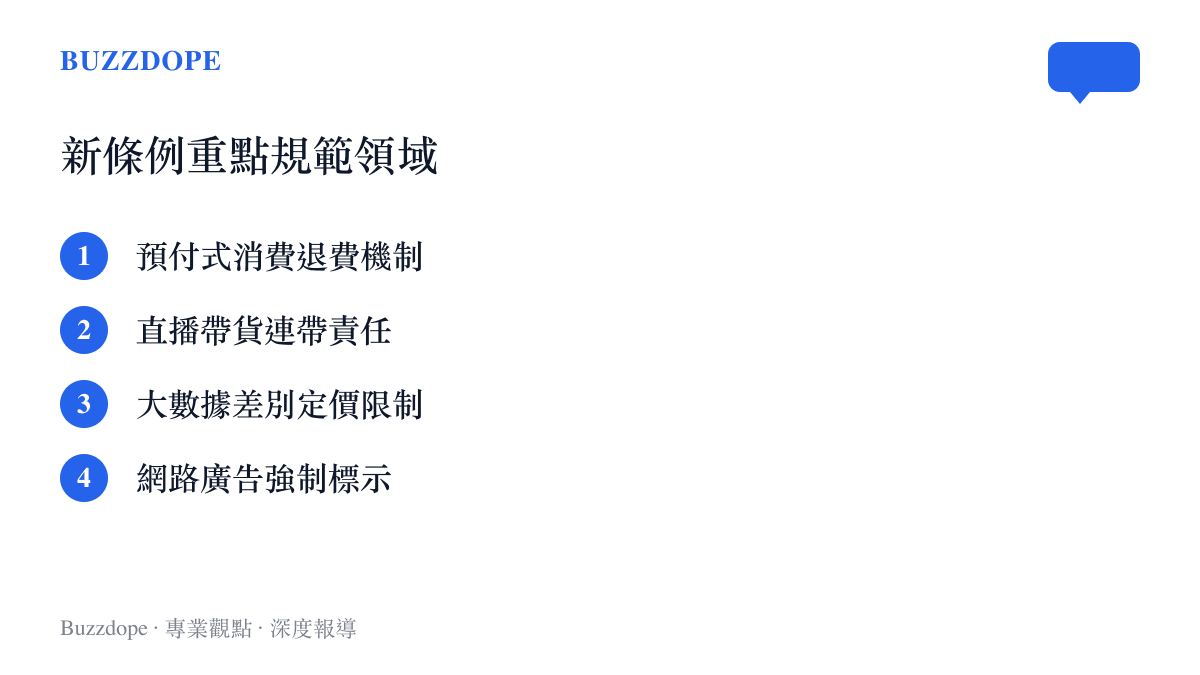

- 《中華人民共和國消費者權益保護法實施條例》:由國務院公佈,針對網路直播帶貨、預付式消費退費及大數據殺熟等行為制定明確罰則與規範。

- 《中華人民共和國消費者權益保護法》:全國人大常委會通過修正案,將行政處罰的管轄權下放,並針對商家拒絕退換貨的罰則進行調整。

- 《汽車銷售管理辦法》及相關消費指引:明確規定汽車經銷商在未交車前,不得以單方面合約條款為由惡意沒收消費者定金。

- 自動駕駛相關交通安全法規修正:針對輔助駕駛系統(智駕)啟用期間發生的交通事故,明確責任歸屬與保險理賠的先後順序。

- 《互聯網廣告管理辦法》延伸執行:社羣平臺與搜尋引擎對於無明確標示的廣告內容,需承擔連帶賠償責任。

網路交易與預付式消費的規範升級

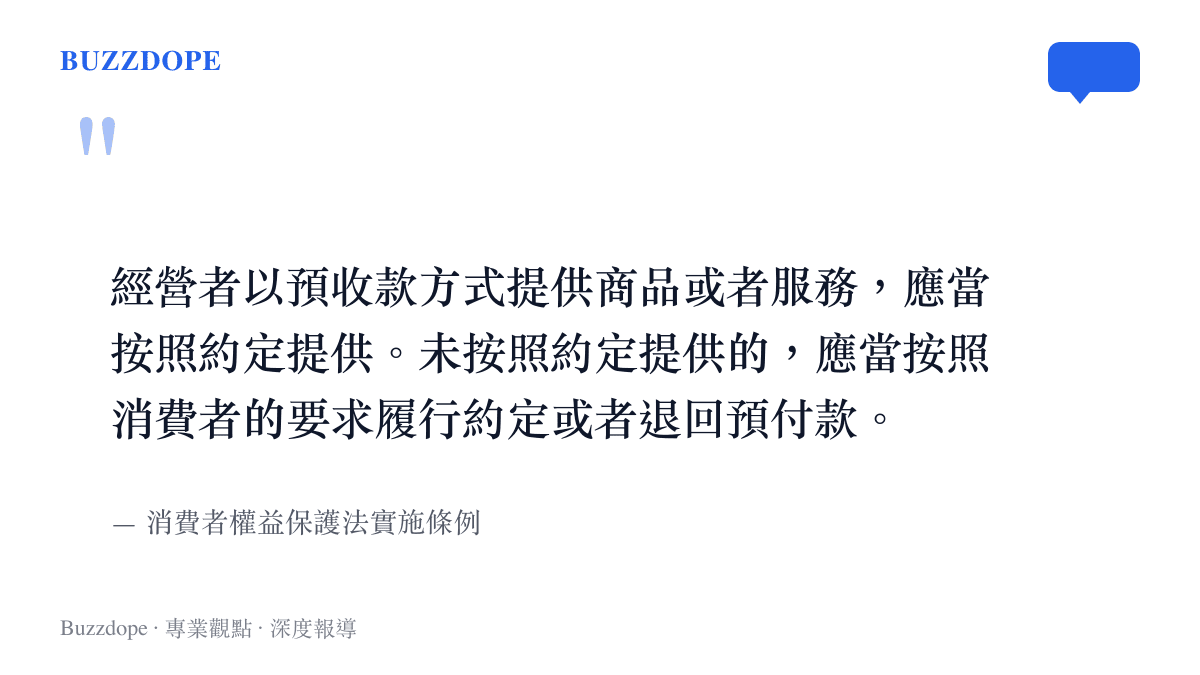

這批法規中,與一般民眾日常消費關聯最深的是《消費者權益保護法實施條例》。過去幾年,電商平臺與實體店面廣泛採用預付費模式,從健身房、連鎖餐飲到美容美髮,倒閉捲款跑路的事件頻傳。新條例規定,經營者若採取預收款方式提供服務,必須與消費者簽訂書面合約,明確載明服務內容、收費標準與退費機制。

若商家未能按照約定提供服務,消費者有權要求退還預付款。對於商家惡意倒閉或拒絕退費的行為,條例賦予市場監管部門更高的處罰權限,最高可處以違法所得五倍以下的罰款。這與我們先前分析的網路流量變現的底線與侵權代價有著相似的監管邏輯,官方正試圖透過明確的法規,遏止商業行為中利用資訊不對等進行的掠奪性獲利。

針對網路直播帶貨的亂象,條例也作出了嚴格限制。直播平臺必須建立完善的投訴舉報機制,且帶貨主播在推銷商品時,若涉及虛假宣傳,平臺與主播需依法承擔連帶責任。這項規定解決了過去消費者買到假貨時,平臺推諉給主播、主播推給品牌方的踢皮球困境。

汽車消費與智駕責任歸屬的釐清

另一個受矚目的修法領域是汽車交易與交通安全。長期以來,中國大陸汽車消費市場存在嚴重的定金糾紛。消費者在展間簽訂意向書並支付數千元至數萬元不等的定金後,若因個人財務規劃改變或貸款未過而決定不買車,經銷商往往依據合約中的霸王條款全額沒收定金。

新施行的規範明確要求,汽車經銷商不得利用格式條款限制消費者權利。若車輛尚未進行實質的採購或客製化改裝,經銷商必須退還定金或僅收取合理的行政手續費。這項規定直接削弱了經銷商利用定金綁架消費者決策的空間。

在車輛行駛安全方面,隨著新能源車輛普及,配備高等級輔助駕駛系統的車輛越來越多。過去一旦發生碰撞,駕駛人與車廠之間經常對於系統是否失效發生爭執。新修正的道路交通安全相關規定與保險理賠指引,明確了「駕駛人是車輛控制的第一責任人」原則。這與古裝劇定檔操作如何牽動觀眾期待與市場討論中產業規則的運作有異曲同工之妙,新規範確立了基礎規則:只要駕駛人的手未離開方向盤且處於可隨時接管狀態,事故責任主要由駕駛人承擔,隨後再由保險公司進行理賠。若確實為系統硬體或軟體瑕疵,駕駛人或保險公司在賠付後,可依法向製造商提起產品質量訴訟求償。

隱私保護與廣告識別的強化

在數位隱私領域,這波法規進一步收緊了企業收集個人資料的權限。過去許多手機應用程式(App)在用戶下載後,會強制要求讀取通訊錄、相簿或精確地理位置,否則拒絕提供服務。新規定明確,App 不得因用戶拒絕提供非必要個人資訊而拒絕提供基礎服務。

同時,針對網路上的「軟廣告」,新辦法規定所有在網路平臺上發布的商業廣告,必須明確標示「廣告」字樣,且不得影響用戶正常使用網路。這意味着,過去常見的美食部落客業配文、旅遊開箱影片,若未清楚標明為廣告,將面臨處罰。平臺方若未能盡到審查義務,同樣需承擔連帶賠償責任。此項規定與從社區隱私窺探看侵權爭議與數位傳播風險的核心議題一致,皆是針對數位時代下個人資訊遭濫用或未經同意散播所提供的法律救濟途徑。

常見問題 FAQ

問:如果在7月前購買了健身房預付卡,但店家在7月後倒閉,適用新法規嗎? 答:法律適用通常遵循「法不溯及既往」原則。但若消費者的權益受到「持續性」侵害,或在7月後發現店家惡意拒絕退費,市場監管部門可依新條例的處罰標準對商家進行行政處罰。消費者在民事求償時,法院也可能參考新法規的精神進行裁決。

問:汽車經銷商在新規上路後,還能合法沒收定金嗎? 答:可以,但有嚴格條件。若消費者支付定金後,經銷商已經向原廠下訂特定車型(例如特殊顏色、內裝),且該車輛難以再次銷售,經銷商在舉證實際損失後,有權扣留部分或全部定金。但若是一般現成車輛,經銷商不得直接沒收。

問:開啟輔助駕駛系統發生車禍,車廠一定不用負責嗎? 答:在現行法規框架下,駕駛人依然是法律上的第一責任人。事故發生後,由駕駛人的汽車保險先行理賠受害者。若駕駛人能提出行車紀錄器或系統數據,證明車輛系統存在直接導致事故的瑕疵,可以在賠償後另向車廠提起民事求償。

結論

七月份施行的這批法律法規,補足了過往商業交易與社會管理中常見的法律漏洞。對於一般消費者而言,新法規提供了更清晰的申訴依據與求償途徑,減少了與大型企業或經銷商爭執時的資訊劣勢。對於企業與平臺而言,合規成本將顯著增加,過去仰賴合約陷阱或灰色行銷手段獲取利潤的模式將面臨嚴格挑戰。法規的落實仍需仰賴地方監管單位的執法力度,但整體而言,市場的交易秩序與消費者的權利保障已獲得結構性的強化。