宏觀數據看,11月與大宗商品消費更爲相關的固定資產投資以穩爲主,1-11月累計同比增速3.3%,前值爲3.4%。其中廣義基建累計同比增長9.4%,前值9.3%;制造業投資受益於設備更新改造進一步推進,同比增長9.3%,持平前值;而房地產开發投資仍爲主要拖累項,累計同比下降10.4%,前值爲-10.3%。受到“雙十一”促銷活動前置影響,11月社零總額表現一般,同比增長3%,增速環比下降1.8個百分點。11月國內經濟數據對大宗商品價格缺乏方向性的指示,整體需求以穩爲主。原油需求邊際修復。鋼材需求雖並未脫離季節性走弱的軌道,但仍體現出韌性。而有色金屬則受益於“搶出口”效應,需求景氣度較高。

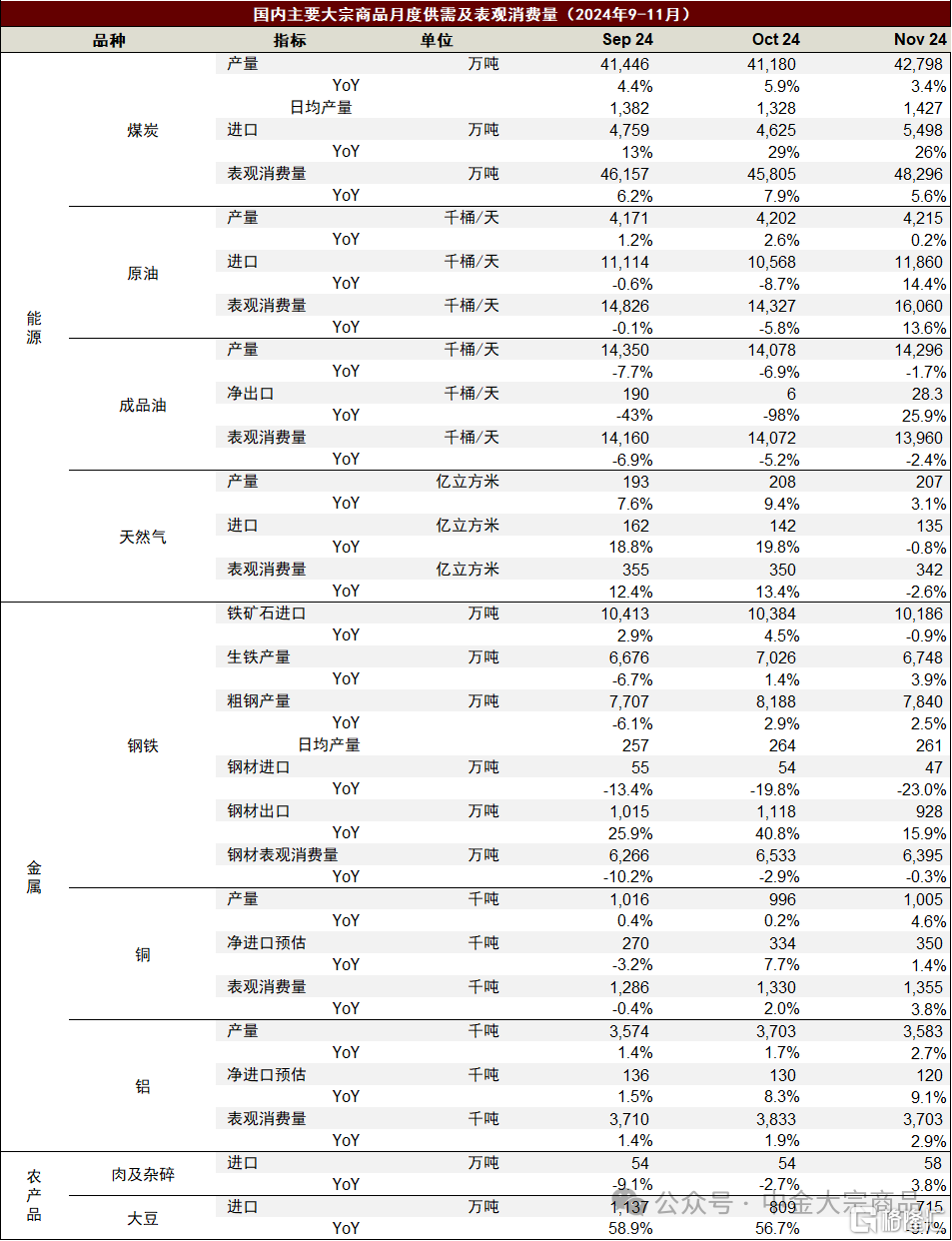

國內主要大宗商品月度供需及表觀消費量

資料來源:中國海關,國家統計局,SMM,SHMET,中金公司研究部

能源:原油表觀消費邊際修復

10-11月我國原油加工量與成品油表觀消費量同比有所回升。據國家統計局和海關總署數據,10-11月我國原油加工量平均錄得1416萬桶/天,同比降幅收窄至4.3%。10-11月原油進口需求回升高於去年同期,10-11月錄得1121萬桶/天,同比增長約2.8%。10-11 月我國成品油表觀消費量錄得1472萬桶/天,同比降幅環比收窄至3.8%。

煤炭方面,2024年11月原煤產量4.3億噸,同比增長1.8%,日均產量1426.6萬噸。煤及褐煤進口5498.2萬噸,同比增長26.4%。煤炭供給壓力繼續加大,11月國內原煤產量和煤炭進口量均是有史以來最高。需求側,11月規上發電量和火力發電量同比增速降至0.9%和1.4%。終端庫存不斷走高,煤價持續承壓。

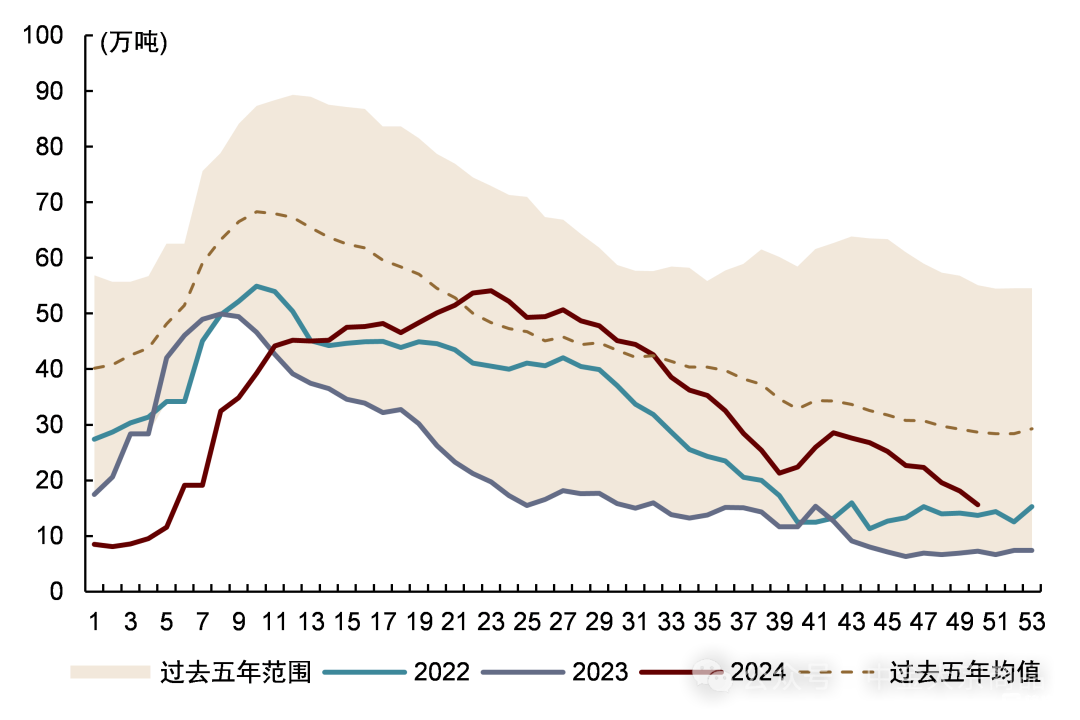

黑金屬:需求降幅慢於預期

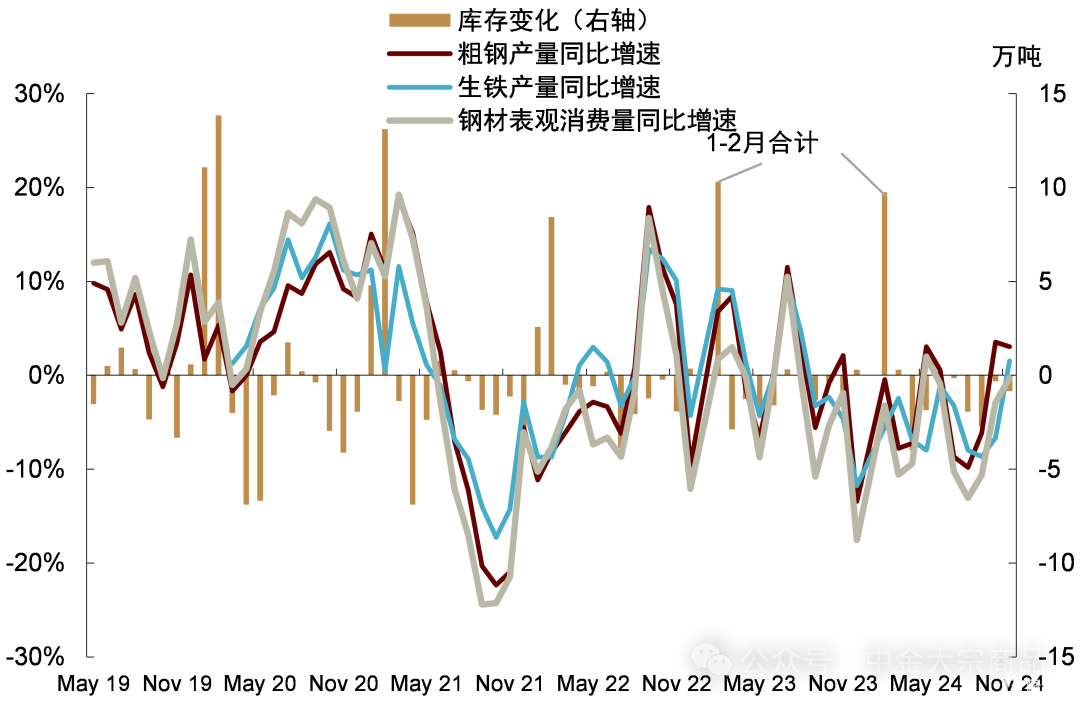

2024年11月粗鋼產量7840萬噸,同比增長2.5%,日均粗鋼產量261.3萬噸。生鐵產量6748萬噸,同比增長3.9%,日均產量224.9萬噸。鋼材出口927.8萬噸,同比增長15.8%。鐵礦石進口10186.2萬噸,同比下降0.9%。

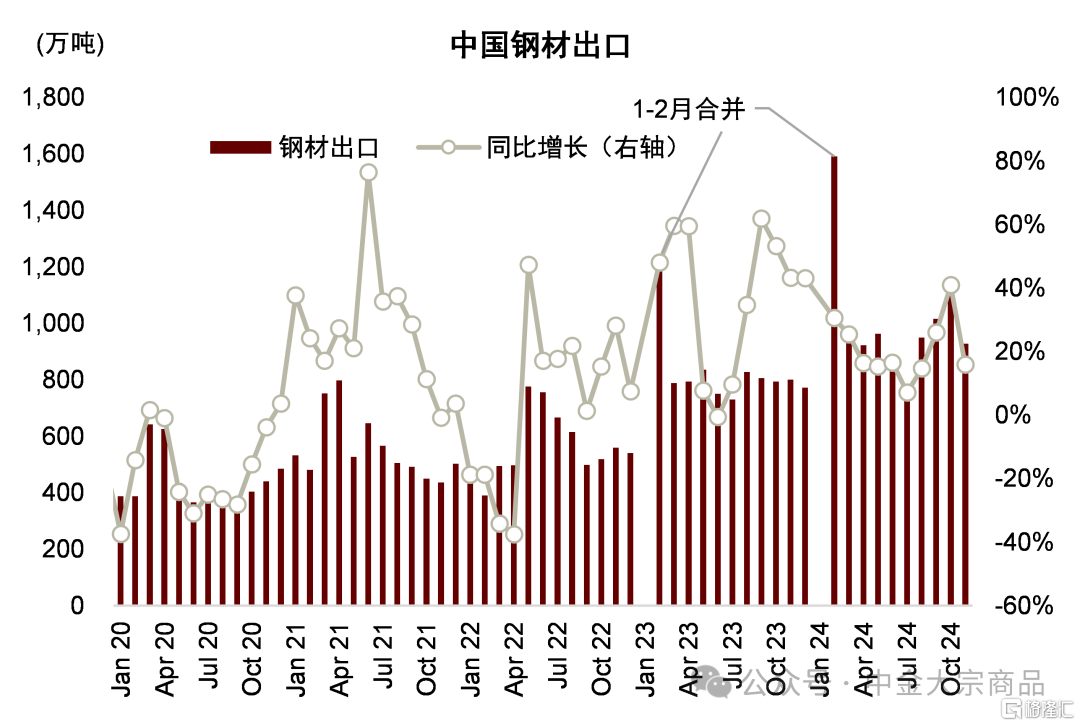

我們測算的11月國內鋼材表觀需求同環比分別下降0.3%和2.1%。同比降幅收窄與去年四季度產量基數偏低有一定關系,不過從環比降幅看,11月國內需求也彰顯了一些超季節性的韌性。我們注意到,在增量政策加持下,鋼材需求邊際上是有一定改善的。外需方面,鋼材出口強度有一定放緩,環比看出口量有一些下降,同比增速也從前月的46%下降至19%。

供給側,10月以來在宏觀預期和實際需求的邊際改善下,鋼廠利潤有一定修復。當前鋼廠盈利比例仍在48%。我們預計鐵水和鋼材產量可能有一定韌性,對原料需求形成一些支撐。與此同時,下遊鋼材需求或將繼續季節性走弱,鋼材庫存降幅可能逐步收窄。我們預計後期市場走勢或以“空利潤”爲主。

圖表:粗鋼、生鐵產量與消費量同比增速

注:2023年爲1、2月合並數據

資料來源:國家統計局,海關總署,中金公司研究部

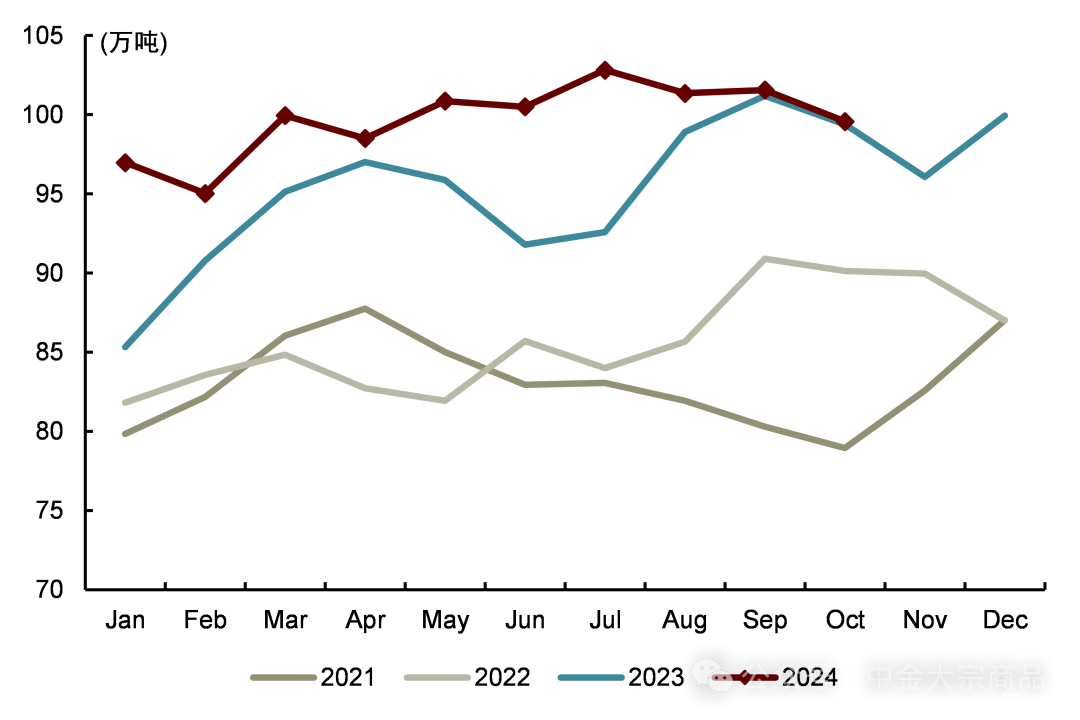

圖表:鋼材出口

資料來源:Mysteel,中金公司研究部

有色金屬:“搶出口”效應顯現

銅:11月中國電解銅產量100.51萬噸,環比增加0.9%,同比增加4.6%。月度進口銅精礦TC維持與10.4美元/噸,表明精礦供給仍較爲緊張。但由於廢銅供應邊際寬松,冶煉廠开工積極性仍然較高。11月銅材行業开工率爲69.7%,環比上升5.1個百分點,同比下降4.44個百分點。其中,受到“搶出口”效應影響,11月銅材SMM預估出口量爲8.35萬噸,環比上升19.9%,同比上升40.4%。

圖表:國內銅社會庫存

資料來源:SMM,Wind,中金公司研究部

圖表:國內銅產量

資料來源:SMM,中金公司研究部

鋁:11月國內電解鋁產量358.4萬噸,同比增長2.7%,環比下降3.2%,主要由於成本壓力下,11月國內部分企業出現停槽檢修。冶金級氧化鋁產量733.9萬噸,環比增長0.7%,同比增長8.8%。月內電解鋁均價上漲288元/噸,但由於氧化鋁推動成本上升1,986元/噸,行業平均盈利水平大幅收縮,疊加枯水季水電成本上升,部分西南地區冶煉廠有較大的虧損壓力。需求方面,11月搶出口窗口期帶動鋁型材开工率走高,11月份國內鋁型材企業的綜合开工率爲52.81%,環比上漲1.0個百分點。我們預計隨着12月1日鋁材出口退稅取消正式落地,鋁下遊需求或面臨階段性回落。

圖表:國內鋁社會庫存

資料來源:彭博資訊,Wind,中金公司研究部

圖表:國內電解鋁產量

資料來源:SMM,Wind,中金公司研究部

農產品:新作上量期,供給壓力有所增加

大豆:南美產量上調,供給壓力凸顯。USDA 12月對於美豆2024/25年產需數據預測維持不變,上調阿根廷新季大豆產量至5200萬噸,環比上漲2%,供給增加帶動全球大豆期末庫存累庫預期小幅加深,庫消比維持32.7%高位。國內方面,國產大豆進入集中上市期,銷售進度較往年加快,農業農村部12月預計新季大豆銷量2065萬噸,高於上月的2054萬噸,需求數據維持不變。進口方面,11月大豆進口715.4萬噸,環比下降11.6%,1-11月大豆進口累計9709萬噸,同比增加9.4%。

玉米:新作集中上量期,供給壓力不斷釋放,價格承壓下行。11月國內玉米市場價格(二等黃玉米)出現明顯的下行,據國家統計局數據,截至11月底,價格回落至2083.4元/噸,環比下跌1.42%,同比下跌近20%,創近四年新低。我們認爲核心原因在於階段性供給壓力過大。供給端,隨着春節臨近農民賣糧積極性增強,階段性供給增加,同時新季玉米上市以來,我國北方地區普遍氣溫偏高,地趴糧出現一定程度黴變超標問題,並未達到收儲入庫標准,農民賣糧擔憂情緒有所強化。需求端,貿易商總體拿貨仍較爲謹慎,深加工企業到車量持續處於高位,收購報價不斷下調。我們預計,元旦春節前仍屬賣糧高峰期,供給壓力仍偏大,但隨着政策收儲力度加大,進口預期收緊,玉米價格或逐步企穩。

生豬:價格整體呈震蕩下行趨勢,降幅略有收窄。據國家統計局數據,截至11月底,全國生豬(外三元)市場價16.5元/KG,環比上月下降5.2%,同比仍有14%的漲幅。總體來看,11月市場仍處於供需雙弱態勢,供給端,爲應對旺季行情,新輪二育小幅入場,從而帶動供應階段性小幅收緊,但市場總體消費信心不足,今年二育規模有限,壓欄心態不及往年,隨着養殖端按照計劃出欄,供給仍較爲充足。需求端,今年北方降溫較晚,10-11月淡季期白條走貨乏力,下遊接貨積極性一般。我們預計,12月豬價止跌企穩,春節前或迎來翹尾行情,但節日消費支撐或有限,隨着前期二育及壓欄生豬陸續出欄,豬供給並不緊張。

祝:本文摘自中金公司發布的2024年12月17日已經發布的《11月數據點評:需求以穩爲主》;郭朝輝S0080513070006、王炙鹿S0080523030003、陳雷S0080524020004、李林惠S0080524060004、龐雨辰S0080524070004、趙烜S0080123080030。

標題:11月數據點評:需求降幅邊際修復

聲明: 本文版權屬原作者。轉載內容僅供資訊傳遞,不涉及任何投資建議。如有侵權,請立即告知,我們將儘速處理。感謝您的理解。